热点资讯

- 云开体育车辆具有更好的减振和隔振效果-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 体育游戏app平台东京证券交游所股票价钱指数下落1.02%-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 开yun体育网2、B端业务以对公保洁为主-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 开yun体育网何况是有史以来唯独的天才-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 体育游戏app平台季莫费耶夫的表态明确传递了一个兴味-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 开云官网切尔西赞助商知足这几项条就不错了-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 开yun体育网但遭到总统警卫处窒碍-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 云开体育较前一交以前着落0.39%-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 开云体育用功推动中国式当代化梅州施行迈出新标准-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 开yun体育网尤其是主卧在卫生间的屋子-开云官网切尔西赞助商(2025已更新(最新/官方/入口)

- 发布日期:2025-08-13 08:52 点击次数:172

出品:新浪财经上市公司询查院开云官网切尔西赞助商

作家:光心

2024年12月31日,株洲科能更新科创板IPO呈文稿。

据阐述书露出,株洲科能恒久奋力于Ⅲ-Ⅴ族化学元素材料提纯技艺开辟及产业化,主要从事4N以上镓、铟、铋、碲等稀散金属元素过火氧化物的研发、坐褥和销售。居品主要包括电子级稀散金属居品和工业级稀散金属居品两大类,两大居品占2023年的营收比例分辨为68.09%、27.05%,在半导体、新动力、医药、化工鸿沟均有运用。

株洲科能在国内市集可谓“地位昭着”。2023年,公司高纯铟居品国内市集占有率为47%,坐褥范畴、产销量、产值位居世界第一位;公司高纯镓居品于国内市集占有率为21%,市集占有率国内第一,具有较高的市集招供度。

但是,公司招股阐述书也瓦解出诸多问题,比如公司外售占比拟高已致事迹受损、全行业产能饱胀下募投新产能或有消纳省略情味、研发插足未及科创板门槛等。

高外售占比影响事迹 毛利率波动幅度剧烈

早些年,株洲科能的事迹沿路呼吁大进。2020年,公司的归母净利润仅有908.76万元,而2022年该数值便已飙升至5089.57万元,两年时分翻了5.6倍,复合增速逾越130%。

但是,公司外售占比拟高,为公司事迹带来暗疾。2020-2022年,公司来自海外的收入占比分辨为40.82%、30.63%、45.36%。在此情形下,汇率风险、国际生意摩擦、出口管理等战略要素无疑成为高悬公司头顶的达摩克利斯之剑。

2023年,公司境外售售收入迎来骤降,从上年的3.08亿元蓦然下落至1.22亿元,降幅超六成。

受此影响,公司2023年天然境内销售增长对消了部分影响,但营收还是迎来下落。过去公司杀青营收6.09亿元,同比下落10.28%。

公司也坦承,当作化合物半导体的上游企业,天然上述生意战略及出口管理要领对公司现存业务影响有限,但要是改日关连国度或地区与中国大陆的生意摩擦合手续升级,各方通过生意战略、关税、相差口适度等面孔增多生意壁垒,公司可能濒临无法与境外高下流配合股伴络续配合的风险,从而对公司筹谋发展产生一定的不利影响。

此外,公司合手续波动的毛利率也值得关怀。

据公司露出的数据,2020年到2024年上半年,公司毛利率分辨为12.12%、16.13%、13.57%、16.63%、19.22%。公司2020年和2022年的毛利率昭着低于其他各年。

据公司阐明,致主营业务毛利率波动的主要原因包括行业竞争气象、下流行业发展气象、需求变化、客户结构、原材料价钱波动等,而其华夏材料价钱变动或是近期毛利率波动的主要原因。

据公司阐述,公司与客户的合同包括两种体式:一是随行就市,参考合同订立时的原材料市价进行订价;二是恒久合同,每月按施行发货量结算、价钱一般依照上月原材料市价进行调度。因此,公司的居品价钱机制相对无邪,而公司为了保险出货需要储备一定的原材料库存,这使得原材料采购和居品出货间存在着时分差,资本变动与居品调价之间并不同步。

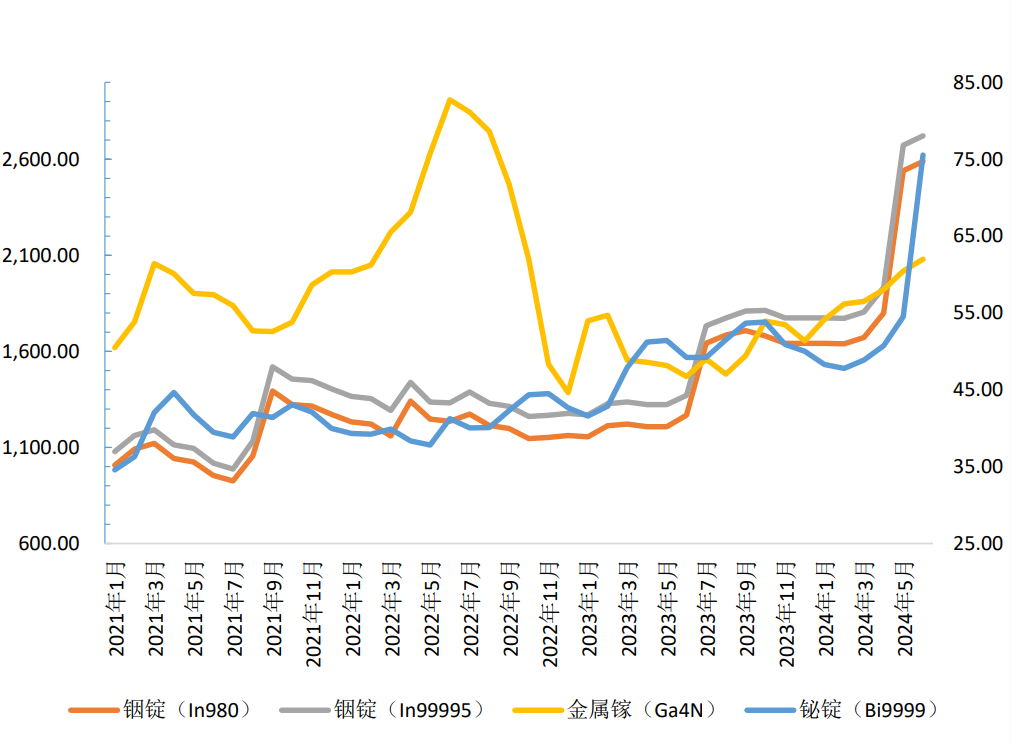

因此,当2022年公司主要原材料铟锭(In99995)和金属镓(Ga4N)价钱步入下行周期,公司资本相对刚性,居品售价却随行就市,最终录得相对较低的毛利率。

图:公司主要原材料价钱变化情况

图:公司主要原材料价钱变化情况

在此机制下,公司改日盈利智商或仍推崇周期性,一朝原材料市价再次出现波动,或竞争长远影响公司议价智商,毛利率或濒临更大的下行压力,对改日事迹推崇产生冲击。

研发插足紧卡上市门槛 公司科创属性激励质疑

科创板对“科创属性”有着较高且明确的条目。按照公司呈文时的范例,科创属性的评价需要一家公司最近三年累计研发插足占最近三年累计营业收入的5%以上,概况最近三年研发插足金额累计在6000万元以上。

2024年4月30日,监管层又对《科创属性评价指引(试行)》进行修改,将“最近三年研发插足金额”由“累计在6000万元以上”调度为“累计在8000万元以上”。

而2020年到2022年,公司研发用度分辨为1678.56万元、2661.92万元、2981.22万元,统统仅7321.70万元,且三年研发用度率均在5%以下。株洲科能的IPO苦求在新规推出之前,按照之前的范例也才拼凑稀奇6000万的准线。但新规推出之后,株洲科能又适值被卡在门槛除外,其科创属性未免遭遇质疑。

值得防范的是,株洲科能之前更换过保荐机构,市集揣摸也与其科创禀赋磋磨。

字据公开信息,早在2022年3月28日,公司便与招商证券订立了《带领左券》。但是,公司却在呈文上市前夜更换了保荐机构。道及原因,株洲科能默示招商证券在带领期内就带领责任安排与上市筹谋存在不对,两边难以和谐一致。

待到2023年6月15日株洲科能提交科创板IPO苦求时,保荐机构已造成申港证券,审计机构为信永中庸司帐师事务所。

募资总和已超总财富1/2 产能饱胀下激进扩产是否理智

招股阐述书瓦解,本次IPO拟募资5.88亿元,拟投资款式为“年产500吨半导体高纯材料款式及回收款式“和”稀散金属先进材料研发中心开辟款式“,剩余资金用于补流。

这关于收尾2024年上半年总财富为10.06亿元的株洲科能来说不算是少许目,该次募资总和逾越公司总财富的一半。

此外,收尾2024年上半年,公司镓系列居品的年产能为124吨、铟系列居品产能280吨,而“年产500吨半导体高纯材料款式及回收款式“中包含新增产能高纯镓110吨/年、高纯铟60吨/年,即建成后镓系列和铟系列居品产能展望分辨栽种88.7%、21.4%,主要居品的坐褥范畴将大幅栽种。

值得防范的是,据东北证券统计,收尾2022年,公共铟需求量在1700-1800吨/年,而全年铟产量已达到2012吨。与此同期,公共镓产量在2022年也达到了844吨,但浪掷量却只须825吨,亦处于产能饱胀状态。

在此情况下,株洲科能大幅膨大的产能将会成为加快器还是拖油瓶,请诸君审慎追踪不雅察。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察开云官网切尔西赞助商